������ĩЧӦ���������°��������Կ�����

�ձ�������е��ҵ�ᣨJMTBA��10��9�շ�����������ʾ��2025��9���ձ�����������ٱ�ֵ��Ϊ1377.8����Ԫ��ͬ������9.9%��������������������ʱ���������ٴ�ͻ��1300����Ԫ��ء����ϰ������βӰ�죬��ҵ�豸���¼���������Ŀ������أ�������������������

������JMTBA������ָ���������������м�ĩ���ؽ�Ϊ���ԣ�Ŀǰ�����ж����������ܷ��������ҵ����ʿ��Ϊ���ձ�������ҵ������һ���������ºͻ���������ṹ�ֻ������½Ρ�

��������13%������ʱ������ص�400����Ԫˮƽ

9�����趩��Ϊ949.94����Ԫ��ͬ������13.3%������12��������������Ҳ����7.6%��Ϊ��������*ת����ŷ���г������Ƚ����й��붫�����г�С����ů��

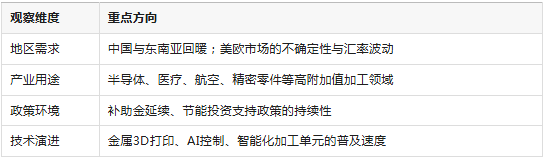

���������˰���ߴ��ڲ�ȷ���ԣ��Ա���ΪDZ�ڷ������ء�����ͬ������3.0%���ﵽ427.86����Ԫ��ʱ�������ٶȻ��������ڶ�����Ҫ�����Զ���������߾��ȼӹ��豸���£�����ͳ����������Ͷ������ƣ����JMTBAָ�����������������ĩ�������������֧�ţ������ע��������ЧӦ����

�г��۲죺�Ĵ��ע����

�ټ�ĩЧӦ�벹����ġ����ڴ̼���

9�¹��ڶ������������෴ӳ����ҵΪ���ڲ������ǰ����豸���¼���������ġ����вɹ�����������С�����̽�������Ͼɻ����������Զ���⼰����ϵͳ��

��ҵ�ڵ��ģ�10������ܳ��֡�����ƽ���ڡ����ܷ�����������ȡ�������Ͷ�����ġ�

������ṹ�ֻ����Ե����

����������ҵ����Ҫ֧�����������ṹ�������ڼӴ�

ŷ���г�����ǿ�ƣ�8��ȷ��Ϊͬ��+32.1%�����й��г����ȼ�����ǿ������������Բ��ֻ�����ҽ���豸�����¹�˰�������ڴ�����ȷ���ԡ�

��Ԫ��ֵ�������ձ������ļ۸���������ԭ�����������ɱ�������������ʴ����ռ䡣

���Զ��������ܻ��������������

�Ͷ�����ȱ�뼼�ܶϲ������ƶ�����ҵͶ���Զ�����߾����豸������ӹ������ϼӹ�����AI����������IoTԶ�̼�صȳ�ΪͶ���ص㡣

ҵ���ձ���Ϊ����ʹ�г����岨�������߸���ֵ���ܻ��������dz�������������

�ܹ���������һ���е��������ƣ��

��ͳ����������һ���е�������������ԡ�

��ҵ��������������Ч�ʡ�ת��С�������߾��ȡ���Ʒ�֡������������г�Ҳ�ӡ��������š�ת���ʵ���������

��һ�ṹת��Ԥ����δ�������Խ�������

�ձ���Ҫ�������̶���

DMGɭ������DMGMORI��

�ϰ���������ŷ�ޡ��й���ӡ�ȵĴ�����Ŀ���°��꽫�۽����ϼӹ���AI���ܿ��ƻ��͡�9���ڵ¹���EMOHannover2025���Ϸ������»��ͷ��������Ԥ���°��궩����������

����OKUMA��

�Ƴ�������ʽ�ӹ�������MB-100V�����Խ�����߾���Ϊ��Ҫ���㣬���������㲿���뺽�պ��������Ӵ�������Դ�����豸���Ŀ������ƹ㡣

ɽ�������ˣ�YAMAZAKIMAZAK��

ͨ����������ŷ���������أ����ͻ��ʷ��ա������г��Ƚ�����������ӹ�������3D��ӡ�������������ӡ�

��Ұϳ����MAKINO��

�Ը߾��ȼӹ�Ϊǿ��ص㲼�ֵ����㲿����ҽ����е�뺽�պ�������

�ƶ�AI�ӹ������Ż�������������DigitalTwin������ϵͳ��ҵ����ǿ�����컯���ơ�

���ǿƣ�FANUC��

�ڻ�������CNCϵͳ����ȫ��*���й��ǻ۹�����Ŀ֧����������������˰���߱��ֽ�����

���������������ڼ��ٵ���AI��������ϵͳ������������Ч�ʡ�

��ҵǰ�����������ǹؼ�

���龰

����������Խ�֧�������г���������ŷ���÷Ż����������˰����Ӱ�죬Ԥ��ά�����������ơ�

�����ڼ�ĩЧӦ���˺��������ƽ�ȡ�

�ṹ�����ϣ��Զ�����߾��Ȼ�Ͷ���˳����ڳ�������ҵ�ֻ����٣��ܹ��ṩ���ܻ���������ij��̣������л���ȡ�ó���������

����

1377����Ԫ�Ķ������֣�������һ�������������ձ�����ҵ�ṹ������Ӱ��

���������������豸������Ϊ����������Ļ�����ʩ����

���������˰���й��г��������ձ�������ҵ�ܷ�ƾ�����߶˻������ܻ���ʵ������������������2025���°������ҵ����

���ӣ�https://mp.weixin.qq.com/s/JPrzc5xlLU5txg9T4nn3iA

��վ��������ϵת�أ��������й�Ӳ�ʺϽ��������Ĺ۵㡣�й�Ӳ�ʺϽ��������������֡�ͼƬ���������ݵ���ʵ�ԡ���ʱ�ԡ������Ժ�ȷ���Լ���Ȩ�����Ծ������κα�֤�ͳ�ŵ������ߺ���ط����к�ʵ���ݴ�Ͷ�ʣ������Ե���������Ȩ��λ����˲�Ը�ڱ�����������������������������뱾����ϵ��

֣��������������Ϣ����ҵ���з���������ҵ������Ϣ���ݵ������ԡ���ʵ�ԡ�ȷ�ԺͺϷ��ԡ�����վ�Դ˲��е��κ����Ρ�

CopyRight ©2005 ���ݼ���Ƽ�����˾ All Rights Reserved.����������������������Ϣ��Ŀ�����ڴ���������Ϣ���뱾վ�����ء���������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵ�ȷ�ԡ���ʵ�ԡ������ԡ���Ч�ԡ���ʱ�ԡ�ԭ���Եȡ������Ϣ��δ��������վ���֤ʵ�������������κν��飬�ݴ˲����������Ե���